Lässt die EZB die Ungleichheit steigen?

Die superlockere Geldpolitik der Europäischen Zentralbank ist von jeher umstritten. Traditionell verliefen die Fronten dabei so: Konservative verteufelten jeden „Angriff auf die Stabilität der Währung“. Auf der linken Seite begrüßte man es, wenn die Zentralbanken Geld druckten und verwies auf die nachfrageorientierte Theorie von Keynes.

Von Helmut Schmidt ist überliefert, er habe einmal gesagt, er wolle lieber 5,0 Prozent Inflation als 5,0 Prozent Arbeitslosigkeit. Jüngeren Lesern sei erklärt, dass 5,0 Prozent am Anfang der 1970er Jahre viel waren, heute wäre es eine Traumquote. Die Arbeitslosenquote lag im Dezember 2014 bei 6,4 Prozent, die Unterbeschäftigungsquote einschließlich von Teilnehmern an Arbeitsmarktmaßnahmen oder Personen, die aufgrund von Sonderregelungen nicht als arbeitslos gezählt werden, lag sogar bei 8,3 Prozent (vgl. Statistik der Bundesagentur für Arbeit). Bei Schmidts Amtsantritt im Mai 1974 waren es 2,0 Prozent, ein dramatischer Zuwachs gegenüber den 0,5 Prozent vier Jahre zuvor. Wobei anzumerken ist, dass auch damals schon die Unterbeschäftigung höher lag als die Arbeitslosigkeit nach den gesetzlichen Kriterien (heute des SGB III, damals des Arbeitsförderungsgesetzes AFG), sie wurde nur noch nicht erfasst.

Damals jedenfalls waren 5,0 Prozent Arbeitslosigkeit viel und Schmidt war deshalb alles andere als froh, als er bald beides hatte, fünf Prozent Arbeitslosigkeit und fünf Prozent Inflation – plus einen Berg von Staatsschulden.

Heute ist alles anders, die Linken-Politikerin Sahra Wagenknecht springt der Deutschen Bundesbank bei und bezeichnet Mario Draghi als „Gehilfen der Spekulanten“. Denn der lässt aktuell wieder Geld drucken. Allerdings ist die Situation nicht so eindeutig wie Wagenknecht sich das vermutlich vorstellt, wie ein Blick in die Statistik zeigt. Die Bilanzsummer der EZB liegt heute rund 40 Prozent höher als Anfang 2008, aber noch mehr als 25 Prozent niedriger als beim Höchststand vor rund drei Jahren. Auch die Geldmenge M3 erreicht keineswegs Höchststände.

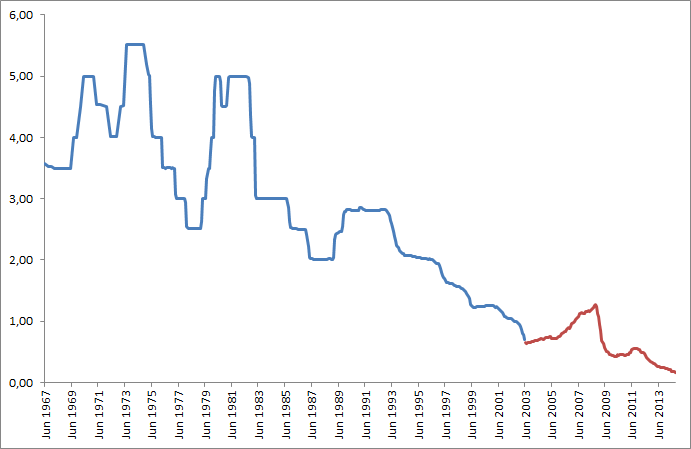

Doch das heißt nicht automatisch, dass sich Wagenknecht, Lucke und Weidmann irren. Deren Argumentation geht so: Weil die Zinsen sinken, steigen die Aktienkurse. Die Zinsen sinken tatsächlich, wie ich in einem Beitrag für meine Seite sparbuch-test.de untersucht habe (Eigenreklame: Auf Online-Sparbücher gibt es jetzt wieder 1,25 Prozent Zinsen). Für die Jahre bis 2003 gibt es eine Statistik der Deutschen Bundesbank zur Zinsentwicklung von Spareinlagen mit dreimonatiger Kündigungsfrist, danach habe ich die Entwicklung auf Basis der Zinsen für Sichteinlagen geschätzt. Der Abwärtstrend dabei ist unübersehbar, allerdings auch schon zu DM-Zeiten.

Dass sinkende Zinsen die Aktienmärkte beflügeln, ist eine weitgehend akzeptierte Annahme. Denn weil die EZB Anleihen kauft, schichten Investoren ihr Kapital in Aktien und Immobilien um. Das, so die Argumentation der Kritiker, erhöht die Ungleichheit. Denn Arme besitzen keine Aktien und selbst die Mittelschicht verliert eher Geld als sie gewinnt, denn ihre Ersparnisse stecken oft in verzinslichen Anlagen.

Allerdings erscheint mir der Effekt fast paradox. Umgekehrt würde das ja bedeuten, bei einer stärkeren Nachfrage nach Kapital und damit steigenden Zinsen, müsste die Ungleichheit abnehmen. Eigentlich sollten ja eher die von einer Entwicklung profitieren, die ein Gut anbieten, das knapp ist.

Zumal die höheren Aktienkurse ja vorrübergehend sein dürften. Durch sie sinkt die Rendite der Aktien, gemessen beispielsweise im Kurs-Gewinn-Verhältnis. Ende die Geldschwemme, dürften die Wertpapiermärkte unter Druck stehen. Wie schnell das gehen kann, zeigt ein Blick in die Schweiz. Dort hatte die Notenbank den Franken-Kurs bewusst niedrig gehalten, als sie die Politik änderte, schnellte die Schweizer Währung hoch und der Euro brach ein.

Vor allem aber erstaunt mich, dass niemand davon spricht, dass niedrige Zinsen ja zwei Seiten haben. Während die Gläubiger darunter leiden, profitieren die Schuldner. Wer arm ist, zieht also keinen Nutzen aus dem Anstieg der Aktienkurse, wohl aber aus der geringeren Belastung durch Schulden. Und Schulden hat in den unteren Einkommensschichten letztendlich jeder, den die Staatsschulden lasten auf allen, während die Gläubiger eher den mittleren und oberen Einkommensgruppen angehören.

Heißt das, dass Sahra Wagenknecht Unrecht hat? Ich weiß es nicht, es bedeutet aber, dass eine vernünftige Bewertung auch die Schuldner mit einbeziehen und zwischen dauerhaften und temporären Effekten unterscheiden muss.

0 Comments on “Lässt die EZB die Ungleichheit steigen?”