Warum es eine gute Nachricht ist, wenn mehr Menschen ein Konto haben

Banken sind böse (im Gegensatz zum Nikolaus, der heute den Kindern Geschenke bringt), das ist ebenso gewiss wie die Tatsache, dass alles immer schlechter wird. Ich möchte heute beide Gewissheiten infrage stellen. Dass das Leben der Menschen für die Mehrheit länger und weniger beschwerlich geworden ist weiß jeder, der sich die entsprechenden Daten ansieht. Aber warum sind Banken doch nicht böse – zumindest nicht so pauschal.

Nun, die Antwort auf diese Frage ist weniger statistisch als vielmehr ökonomisch: Banken spekulieren ja nicht nur, sie versorgen die Wirtschaft auch mit Kapital. Und selbst Spekulation kann sinnvoll sein.

Deshalb ist es eine gute Nachricht, wenn immer mehr Menschen ein Bankkonto haben. Sie können dann beispielsweise Geld über weitere Entfernungen überweisen. Der Vater in der Großstadt kann dann der Familie auf dem Land Geld überweisen und muss es nicht mehr Bus- oder Lkw-Fahrern anvertrauen, die zufällig in die Heimat fahren und unter Umständen einen Teil oder alles für sich behalten. Auch Rücküberweisungen aus dem Ausland werden günstiger. Der Handel wird einfacher und es gibt weniger Zwischenstationen, die eventuell Geld unterschlagen können. In vielen armen Ländern erhalten Beamte und Soldaten nur einen kleinen Teil des ihnen zustehenden Gehaltes, weil der Rest auf dem Weg von der Zentralbehörde zur Mittelbehörde, von dort zur Unterbehörde und weiter zum Zahlmeister und von dort zum Empfänger „verloren“ geht.

Deshalb ist es gut, wenn immer mehr Menschen ein Bankkonto oder eine App für Zahlungsdienste besitzen. Und wenn diese Zahl in fast allen Ländern, auch den ärmsten, in den vergangenen zehn Jahren stark angestiegen ist. Das liegt nicht zuletzt an der gestiegenen Verbreitung von Zahlungsdiensten über Mobiltelefone. Besonders bekannt ist M-Pesa aus Kenia. In dem ostafrikanischen Land ist es weitaus gebräuchlicher mit dem Handy zu zahlen als in Deutschland oder anderen wohlhabenden Ländern. Über sogenannte M-Pesa Agents, beispielsweise einen lokalen Kiosk, lässt sich Geld auf das elektronische Konto ein- und auszahlen. Dieses Guthaben kann dann von einem auf ein anderes Handy überwiesen werden – und das bereits seit 2005.

Starker Rückgang in Indien, Tadschikistan und Uruguay

Dieses und andere Systeme dürfte wesentlich mit dazu beigetragen haben, dass der Anteil von Menschen ohne Zugang zu Zahlungsdienstleistungen immer weiter sinkt. In Indien sank er von 2011 bis 2017 um 44,6 Prozentpunkte, in Tadschikistan um 44,5 und in Uruguay um 40,3. Besonders wichtig ist dabei natürlich der Rückgang in Indien, denn das Land ist immerhin Heimat von 1,3 Milliarden Menschen, das sind rund 18 Prozent der Weltbevölkerung. Betrachtet werden dabei alle Menschen ab 15 Jahren.

In Indien besaßen immerhin 35,2 Prozent schon im Jahr 2011 ein Konto oder eine Banking-App. Ganz anders in Tadschikistan und Turkmenistan. In den beiden Ex-Sowjetrepubliken waren Bankdienstleistungen noch 2011 ein Fremdwort, nur 2,5 beziehungsweise 0,4 Prozent der Bevölkerung konnten Geld überweisen. Auch wenn prozentuale Veränderungen von Prozentzahlen aus gutem Grund nur selten ausgewiesen werden (meist werden Veränderungen in Prozentpunkten genannt),1 will ich diese hier ganz kurz betrachten. In Turkmenistan stieg der Anteil der Menschen mit Zugang zu einem Konto oder einer entsprechenden App von 0,4 Prozent auf 40,6 Prozent und damit um 40,4 Prozentpunkte oder 9.921 Prozent. In Tadschikistan entspricht der Anstieg von 2,5 Prozent auf 47,0 Prozent von 2011 auf 2017 immerhin 44,5 Prozentpunkten oder 1.755 Prozent.

Auch Kenia, wo 2011 immerhin schon 42,3 Prozent der Bevölkerung Zugang zu einem (klassischen oder mobilen) Bankkonto hatten, konnte den Anteil der abgedeckten Bevölkerung weiter erhöhen, um immerhin 39,2 Prozentpunkte auf jetzt 81,6 Prozent.

Fast alle Länder profitieren…

Tatsächlich stieg der Anteil der Bevölkerung mit Zugang zu Bankkonten in fast allen Ländern in den nur sechs Jahren von 2011 bis 2017 um mindestens zehn Prozentpunkte. Einzige Ausnahme ist der Südsudan, hier lag der Anteil der Bevölkerung mit Zugang zu einem Bankkonto 2017 bei nur 8,6 Prozent. Wie hoch er 2011 war, ist nicht bekannt, da damals keine Daten erhoben wurden.

Auch für eine Reihe weiterer Länder wie Djibouti, Eritrea, Nordkorea, den Sudan, Jemen oder Burundi liegen für 2017 keine Daten vor. Denkbar, dass hier der Anteil von Personen mit Bankkonto ebenfalls unter 10 Prozent liegt. In Djibouti und im Sudan lag er allerdings bereits 2011 beziehungsweise 2014 schon höher. Im Sudan ist er außerdem von 2011 bis 2014 von 6,9 auf 15,3 Prozent gestiegen, so dass es sehr wahrscheinlich ist, dass der Anteil mittlerweile sogar über 20 Prozent liegt.

Tatsächlich gibt es im Jahr 2017 nur sechs Länder mit rückläufigen Quoten – und die liegen alle in den reichen Ländern. Von 2011 bis 2014 gab es immerhin einen leichten Rückgang um 0,1 Prozentpunkte auf 7,1 Prozent in Burundi.

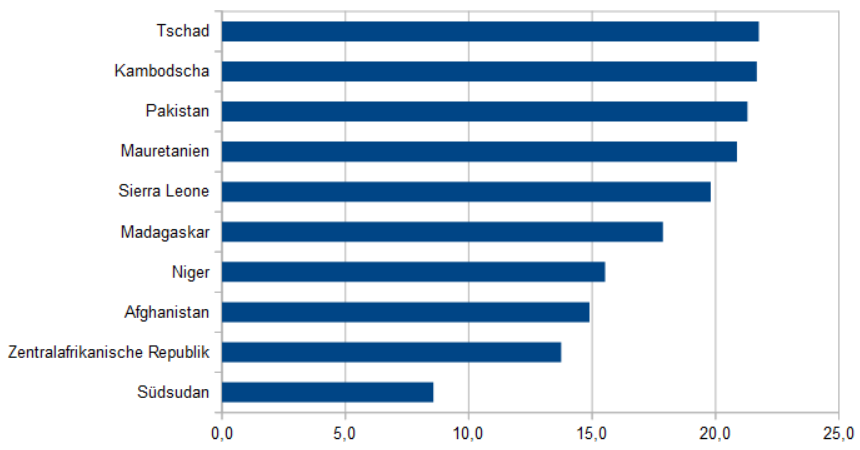

…aber in einigen ist der Anteil noch niedrig

Trotz der positiven Entwicklung ist der Anteil von Personen ohne Konto in einigen Ländern noch immer hoch. Der Südsudan wurde bereits erwähnt, aber auch in einer ganzen Reihe weiterer Länder haben weniger als 25 Prozent der über 15-Jährigen Zugang zu einem Konto. Vor allem handelt es sich um afrikanische Länder, aber auch Afghanistan, Pakistan und Kambodscha stehen auf der Liste.

Interessant ist auch, wer nicht auf der Liste zu finden ist. So ist Somalia bereits seit den 1990er Jahren in einem desolaten Zustand, große Teil des Landes werden von Islamisten beherrscht, der Norden, das ehemals britische Somaliland, hat sich abgespalten. Trotzdem hatten hier bei der jüngsten Erhebung 2014 rund 38,7 Prozent der Menschen Zugang zu einem Konto, das sind mehr als es im selben Jahr in Albanien waren (38,0 Prozent).

In Deutschland haben übrigens 99,1 Prozent der Bevölkerung über 15 Zugang zu einem Bankkonto. Der Anteil ist sogar weiter gestiegen. Hierzulande gibt es für Personen ab 18 sogar das Recht auf ein Guthabenkonto, das sogar Obdachlose und abgelehnte, aber geduldete Asylbewerber einschließt.

Fazit

In nur sechs Jahren ist der Zugang von Menschen zu einem Bankkonto deutlich gestiegen, vor allem in den armen Ländern. Das dürfte vor allem an neuen Banking-Apps liegen. Auch wenn Banken einen schlechten Ruf haben, ist das eine gute Nachricht. Denn das einfachere Übertragen von Geld senkt die Kosten und erleichtert den Handel.

Footnotes

- Prozentpunkte sind die Differenz zweier Prozentzahlen. Ein Anstieg von 10 auf 20 Prozent wäre eine Veränderung um 10 Prozentpunkte (20%-10%), aber um 100 Prozent, denn 20 Prozent ist doppelt so viel wie 10 Prozent. Allerdings kann man mit solchen Prozentveränderungen von Prozentzahlen viel Unsinn anstellen, daher werden sie nur selten genannt. Ein Medikament, das die Heilungschance von 0,001 auf 0,002 Prozent erhöht, würde diese nämlich nach dieser Betrachtung um 100 Prozent erhöhen, absolut betrachtet wäre es aber trotzdem nahezu wirkungslos.

Schreiben Sie einen Kommentar