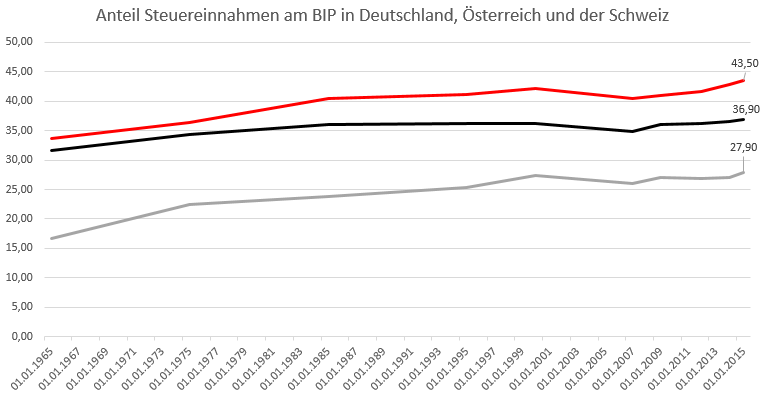

Entwicklung des Steueraufkommens seit 1965

Deutschland ist heute ungleicher als noch 1980. Da sind sich ziemlich alle Statistiken einig, auch wenn die Entwicklung – entgegen der landläufigen Meinung – seit rund zehn Jahren stagniert. Wenn man fragt, woran das liegt, sind schnell zwei Schuldige ausgemacht. Die Globalisierung und der „Neoliberalismus“.

Was treibt die Ungleichheit?

Erstere könnte tatsächlich damit etwas zu tun haben, denn sie hat vor allem den Druck auf die unteren Lohngruppen erhöht. So gesehen muss es gar nicht schlecht sein, wenn China und Indien jetzt auch höherwertige Produkte fertigen. Das bedeutet nämlich nicht automatisch, dass jetzt auch noch die gut bezahlen Arbeitsplätze zu Billigjobs werden, sondern kann auch heißen, dass sich die Lücke etwas schließt. Zumal der Aufstieg Asiens viel dazu beigetragen hat, dass die internationale Ungleichheit von ihrem Höchststand 1980 wieder auf das Niveau von 1900 gefallen ist.

Wobei häufig vergessen wird, dass auch der technische Fortschritt eine Rolle gespielt hat. Einige Menschen sind dank moderner Technik plötzlich sehr produktiv, weil eine Handvoll Programmierer beispielsweise eine ganze Fabrik steuert. Auch das hat die Ungleichheit erhöht. Zudem liebt das Internet Monopole.

Bleibt der Neoliberalismus. Wobei das Wort meist falsch verstanden wird, denn eigentlich war der Neoliberalismus die Abkehr vom Nachtwächterstaat des klassischen Liberalismus zu einem auch stärker wirtschaftspolitisch aktiven Staat, eine Art dritter Weg zwischen klassischem Liberalismus und der Staatswirtschaft von Faschismus und Kommunismus.

Entwicklung des Steueraufkommens seit 1965 in der OECD

Welchen Anteil haben Steuersenkungen und der Rückzug des Staats an der zugenommenen Ungleichheit? Hier kann ein neuer Bericht der OECD Hinweise geben, die Revenue Statistics der OECD. Das überraschende Ergebnis: In fast allen Ländern der OECD ist nicht nur die Höhe der Steuereinnahmen gestiegen, sondern die Steuereinnahmen sind auch schneller gestiegen als die Wirtschaft gewachsen ist. Ein immer höherer Anteil des Bruttoinlandsprodukts fließt also an den Staat. Steuersenkungen sind also nicht die Ursache für die gestiegene Ungleichheit.

Das gilt für alle Länder der OECD, in keinem der Länder, für die Daten bis 1965 zurück vorliegen, ist die Steuer- und Abgabenbelastung seit 1965 gesunken. In den Niederlanden und in Schweden sank zwar die Steuerlast auf Einkommen und Gewinne, dafür wurden andere Steuern wie die Mehrwertsteuer dort erhöht. In allen anderen Staaten stiegen aber auch die Einkommens- und Gewinnsteuern.

Und was ist mit Thatcher und Reagan? Haben die nicht die Steuern gesenkt? Tatsächlich liegt der Anteil der Steuern am BIP in Großbritannien heute niedriger als 1975 oder 1985, vor allem wegen des deutlichen Rückgangs zwischen 1985 und 1995. Allerdings wurde der niedrigere Wert von 1965 nie wieder erreicht, denn vorausgegangen war eine deutliche Anhebung der Steuern bis 1975. Und seit 1995 ist der Steueranteil auch schon wieder deutlich gestiegen. Für die USA ist trotz Reagan kein derartiger Rückgang zu beobachten. Und im OECD-Schnitt ist der gesamte Steueranteil weiter gestiegen.

Und Deutschland?

Ist Deutschland vielleicht die Ausnahme? Schließlich hat der Staat nie Geld. Nein, auch in Deutschland ist der Anteil von Steuern und Abgaben am BIP im Jahr 2015 höher als zu allen anderen in der Tabelle angegebenen Zeitpunkten – und liegt mit 36,9 Prozent deutlich über den 31,6 Prozent aus dem Jahr 1961 und leicht über den 36,2 Prozent des Jahres 1995 und 2000, als ein wenige Jahre dauernder Rückgang eingeleitet wurde.

Mit 36,9 Prozent liegt die Quote auch über jenen 34,3 Prozent, die im OECD-Schnitt fällig werden. Beim Nachbarn Österreich sind mit 43,5 Prozent noch mehr fällig, die Schweiz ist dagegen mit 27,9 Prozent vergleichsweise billig. Allerdings ist bei den Eidgenossen die Steuerquote deutlich angestiegen, nämlich um 11,3 Prozentpunkte, 1965 lag sie noch bei 16,3 Prozent.

Allerdings gab es weltweit auch einen weiteren Prozess, der tatsächlich weniger Umverteilung bedeutet. Nämlich die Verlagerung von Steuern auf Einkommen und Gewinne hin zu indirekten Steuern, vor allem der Mehrwertsteuer. Bei der Mehrwertsteuer gibt es allerdings keine Steuerprogression, eher ist das Gegenteil der Fall. Geringverdiener geben nahezu ihr gesamtes Geld aus und zahlen damit relativ gesehen (als im Verhältnis zu ihrem Einkommen) mehr Steuern. Das wird zwar etwas durch die Tatsache gebremst, dass auf Mieten keine Mehrwertsteuer anfällt und auf Lebensmittel nur 7,0 %, denn beide Ausgaben sind bei Geringverdienern ein besonders großer Kostenblock. Im Vergleich zu Einkommenssteuern ist die Umverteilung aber geringer. Wobei die Umverteilungswirkung natürlich auch davon abhängt, wofür das Geld ausgegeben wird. Kommt es zu einem großen Teil den unteren Einkommensschichten zugute, hat auch die Mehrwertsteuer eine Umverteilungswirkung. Zumal absolut gesehen auch hier Wohlhabende mehr zahlen. Und schließlich ist in Deutschland, anders als in Schweden oder den Niederlanden, auch der Anteil der Einkommenssteuern am BIP gestiegen – nur nicht so schnell wie die indirekten Steuern.

0 Comments on “Entwicklung des Steueraufkommens seit 1965”